- Выполнение программы «Питьевая вода» проверил аким Павлодарской области

- Таблица КБМ в ОСАГО: что это и как рассчитать

- Что такое КБМ в страховке ОСАГО

- Таблица значений КБМ ОСАГО

- Инструкция по использованию и обозначения таблицы

- Как определить коэффициент Бонус-Малус

- Без ДТП и аварий

- После ДТП

- Расчет КБМ при неограниченной страховке

- Класс на начало годового страхования

- Классы водителя в таблице КБМ

- Как класс ОСАГО влияет на скидку

- Причины потери КБМ

- Восстановление КБМ

- Заключение

- Что такое КБМ в ОСАГО, как он помогает экономить, и как его восстановить

- КБМ и что это такое

- Виды КБМ

- КБМ водителя

- КБМ владельца автомобиля

- Начальный КБМ

- Расчетный КБМ

- Классы КБМ

- Как рассчитывается КБМ

- Что из себя представляет база КБМ

- Как проверить КБМ

- Причины изменения коэффициента

- Как восстановить КБМ

- Направление жалобы по КБМ в Союз Автострахования

- Заключение

Выполнение программы «Питьевая вода» проверил аким Павлодарской области

ПАВЛОДАР. 31 октября. КАЗИНФОРМ /Вера Ливинцова/ — Аким области Бакытжан Сагинтаев провел совещание, посвященное комплексным блок-модулям (КБМ) для очистки воды из скважин в сельских населенных пунктах, передает корреспондент Казинформа.

На реализацию отраслевой программы «Питьевая вода» в регионе, начиная с 2006 года, было израсходовано более 2,5 млрд. тенге. Сегодня не работает 16 из 69 построенных модулей. На сооружение каждой установки было потрачено 15 млн. тенге, но жители сел, в которых не работают водоочистные сооружения, пьют некачественную воду.

На совещании аким области выяснил, кто виновен в «замораживании» КБМ. За «Питьевую воду» в регионе отвечают пять управлений, каждое за свой участок работы. Единого сервисного обслуживания модулей в области не было организовано. КБМ безотказно работают в селах, где налажен постоянный уход за сооружениями. Не получавшие обслуживания установки вышли из строя, теперь на восстановление каждой и замену фильтров требуется более двух миллионов тенге.

Собрать средства на ремонт за счет продажи воды населению невозможно. Все получаемые деньги (20-25 тысяч) идут на зарплату работника КБМ, отпускающего сельчанам воду. При этом в каждом селе свой тариф на флягу — от 6 до 20 тенге.

Глава области распорядился возложить на одно управление все обязанности, связанные со снабжением населения качественной водой, при этом, не снимая ответственности с акимов районов. Даны короткие сроки на исправление ситуации.

Таблица КБМ в ОСАГО: что это и как рассчитать

Итоговая стоимость страховки ОСАГО зависит от базовой ставки и системы коэффициентов, разработанных ЦБ РФ. Коэффициенты отражают особенности дорожной ситуации в конкретном регионе и индивидуальные особенности водителя. Существенное влияние на цену оказывает КБМ (таблицу значений утверждает ЦБ РФ).

Что такое КБМ в страховке ОСАГО

Это система страховых коэффициентов, определяющих цену полиса в зависимости от истории страховых случаев. Название «бонус-малус» произошло от латинских слов bonus и malus, означающих «хороший» и «плохой». Цель КБМ — повысить заинтересованность участников дорожного движения в аккуратном вождении. Безаварийным водителям положена скидка, виновникам ДТП страховка обойдется дороже.

В РФ КБМ внедрен в 2003. Автоматизированная система появилась в 2012 (данные о всех заключенных договорах ОСАГО поступают в течение 1-3 дней). Теперь при переходе в другую страховую не требуется справка о безаварийном вождении. Страховщик самостоятельно запрашивает данные в РСА при оформлении полиса.

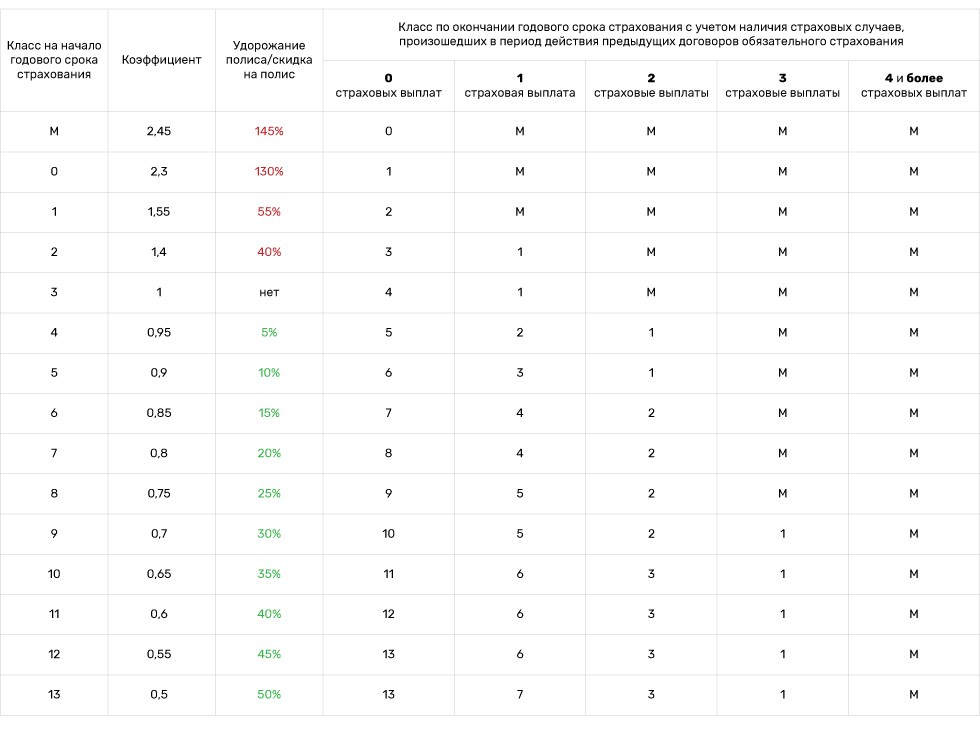

Таблица значений КБМ ОСАГО

Обновленная таблица действует с 1.04.2020.

Инструкция по использованию и обозначения таблицы

Пользоваться таблицей просто. Необходимо в столбце с классами выбрать актуальное значение (указывается в полисе), а в столбцах с количеством ДТП по вине страхователя выбрать подходящее количество (от 0 до 4 и более). На пересечении столбцов находится нужный КБМ, который применят при расчете цены нового полиса.

Как определить коэффициент Бонус-Малус

Свой КБМ определить легко. Достаточно взять актуальную таблицу значений (последний изменения внесены 1.04.2020) и действующий или истекший полис ОСАГО.

Без ДТП и аварий

Самый простой способ определения КБМ. Таблица не нужна. Берем полис, напротив своей фамилии или в пункте 7 находим свой КБМ и вычитаем из указанного значения 0,5.

После ДТП

Если водитель признан виновником ДТП, то на КБМ повлияет количество инцидентов в течение страхового года (с 1-го апреля по 31-ое марта). Для определения КБМ в таблице ищем свой класс (указан в полисе напротив фамилии или в пункте 7). В графе с количеством аварий выбираем подходящее число. На пересечении будет искомое значение.

Расчет КБМ при неограниченной страховке

При ограниченной страховке учитывается КБМ всех допущенных водителей. Для расчета стоимости полиса применяется КБМ водителя с наихудшим классом страхования. Например, в полис планируют вписать водителей 5-го класса (КБМ 0,9) и 2-го класса (КБМ 1,4). Для расчета берут значение 1,4.

При страховании без ограничений, то класс в рамках системы КБМ присваивается только собственнику автомобиля. Класс определяется по последнему истекшему договору страхования. Если любой водитель, севший за руль указанного в полисе автомобиля, станет виновником ДТП, КБМ владельца ухудшится.

Если предыдущий полис был без ограничений, а новая страховка с ограничениями, то при отсутствии выплат за предыдущий год страховщик обязан присвоить понижающий КБМ. Но только при условии, что владелец и страхователь совпадают.

Класс на начало годового страхования

Каждый год 1 апреля КБМ пересчитывается. Новый страховой класс зависит от истории езды за последние 12 месяцев. Безаварийным водителям дают скидку, к виновникам дорожных инцидентов применяется повышающий коэффициент.

Важно понимать, что досрочное расторжение безубыточного договора (хоть за сутки, хоть за час до истечения) отбирает у водителя накопленную за период скидку. При покупке нового полиса страховщик применит тот же КБМ, что в начале действия досрочно закрытого договора.

При перерыве в страховании свыше 12 месяцев накопленная скидка больше не обнуляется.

Повышающий коэффициент при длительном перерыве также не обнуляется. История страховых событий хранится в РСА.

Классы водителя в таблице КБМ

В системе ОСАГО 15 классов (М, 0 и с 1 по 13). Каждому классу соответствует коэффициент, зависящий от числа ДТП по итогам страхового года. 13 класс считается самым высоким (можно достичь за 10 лет безаварийной езды). Самый низкий класс — М, страховки для таких водителей самые дорогие. К класс М легко попасть даже с одним ДТП, в котором водителя признали виновным (все зависит от класса, действующего на момент покупки полиса). Например, водитель с 13 классом за одно ДТП попадает в 7. А водитель 6 класса за единственное ДТП попадет в 4.

Действующий класс указывается в полисе напротив ФИО водителя и в пункте 7, где перечислены все примененные при расчете коэффициенты.

Как класс ОСАГО влияет на скидку

При первом страховании (полис приобретается впервые) автоматически присваивается 3 класс (с КБМ = 1). Поскольку истории страхования нет, то поощрять или наказывать не за что. В дальнейшем при безаварийной езде КБМ ежегодно снижается на 0,5 единиц, скидка постепенно увеличивается. При признании водителя виновником ДТП применяется повышающий коэффициент. Величина зависит от количества инцидентов за год (учитываются только те, в которых виноват страхователь). Например, владелец полиса попал в 5 ДТП, виноватым признан в двух случаях. Накажут, соответственно, за 2 аварии.

Следует учитывать, что страховой год длится с 1 апреля по 31 марта.

Причины потери КБМ

Самые частые причины обнуления КБМ следующие:

- технические ошибки;

- неправильные действия сотрудников страховой компании или аккредитованных агентов;

- смена ФИО;

- замена водительского удостоверения (если страховщик своевременно не уведомлен).

Восстановление КБМ

Для восстановления КБМ требуется написать письмо страховщику. Необходимо указать следующую информацию:

- паспортные данные страхователя;

- серия и номер прав (действующих и предыдущих);

- сведения о страховом договоре;

- суть проблемы.

Заявление можно заполнить от руки или на компьютере, скачав бланк в интернете. Если страховщик не отвечает на обращение, то целесообразно подать жалобу в РСА (срок рассмотрения 3-4 месяца), Прокуратуру и ЦБ РФ.

Заключение

КБМ оказывает большое влияние на цену страховки. Важно отслеживать свой КБМ (удобнее всего на сайте РСА). Безаварийным водителям положена скидка (минимальный КБМ 0,5). К виновникам дорожных инцидентов применяется повышающий коэффициент (максимум 2,45).

Что такое КБМ в ОСАГО, как он помогает экономить, и как его восстановить

С тем, как оформить полис ОСАГО, мы уже разобрались. Однако многие оплачивают полис, не слишком-то задумываясь, как рассчитывается его сумма. Но определенная доля этих многих не догадывается, что могла бы сэкономить часть страховой премии – проверив и восстановив свой утраченный КБМ. Разбираемся, что это, и откуда берется экономия.

КБМ – это коэффициент бонус-малус. В переводе с латыни – хороший-плохой. В переводе на простой русский язык – ваш коэффициент скидки за безаварийную езду. Он, как следует из названия, может быть «хорошим» и «плохим», то есть, понижающим и повышающим. Повышающий коэффициент применяется к водителям, часто устраивающим ДТП. Если же вы, напротив, долгое время передвигаетесь на автомобиле без аварий, то можете рассчитывать на скидку.

Конечно. Если вы безаварийный водитель, зайдите вот сюда и введите требуемые данные поочередно для текущего и предыдущих страховых полисов, проверяя коэффициент год за годом в обратном порядке, чтобы убедиться, что он ежегодно уменьшался. Если все верно, то вы не переплачиваете за полис. Если же на каком-то этапе есть «пропажа» правильного коэффициента, вам стоит заглянуть в пункт 8 и обратиться в вашу страховую компанию для перерасчета и возврата излишне уплаченных денег.

Как уже было сказано, коэффициенты бывают повышающими и понижающими. Ваш изначальный коэффициент при страховании свежеприобретенного автомобиля равен 1 (то есть, не предусматривает ни скидки, ни удорожания полиса), а далее каждый год меняется в зависимости от ваших дорожных похождений. Если вы ездите без аварий – уменьшается по 0,05 ежегодно, если аварии были – драматически растет. Полное представление о том, как меняется ваш класс страхования и, соответственно, КБМ, можно получить из нижеприведенной таблицы.

Из таблицы прекрасно видно, что если вы отъездили на машине год без аварий, в следующий раз вы получите скидку на полис ОСАГО в размере 5%. Немного, но еще через год она составит уже 10% и так далее. Ну а если «безгрешно» отъездить десяток лет, полис подешевеет вдвое! Однако если вы будете регулярно портить чужие автомобили своим, стоимость ОСАГО для вас может вырасти почти в 2,5 раза.

В этом случае КБМ будет рассчитан по водителю с наибольшим коэффициентом. Например, если в ограниченный полис вписаны вы и ваша жена, но ваш КБМ равен 0,65, а ее – только 0,9, то при расчетах будет учитываться именно коэффициент жены.

В этом случае КБМ определяется по данным собственника автомобиля. Если страхователем ежегодно выступает собственник, то класс страхования и КБМ присваиваются именно ему, и его коэффициент каждый год будет уменьшаться. Если же вы ездите на чужой машине с разрешения собственника, но ежегодно страхуете ее сами, КБМ будет постоянно равен 1.

Если вы собственник автомобиля, и страховку в прошлом тоже оформляли вы, то он будет таким, каким был у вас на момент заключения последнего договора ОСАГО. Ведь, как мы выяснили выше, при оформлении неограниченной страховки КБМ определяется по собственнику автомобиля.

Если вы собственник автомобиля, и в договоре будете указаны только вы, то КБМ тоже сохранится ваш, и вы получите очередную скидку. Ну а если в новую страховку будут вписаны ваша жена, друг или коллега – все будет точно так же, как в пункте 4.

Итак, вы проверили свой КБМ с помощью официального сервиса, указанного в пункте 2, и выяснили, что ваш КБМ неверен. Самым простым, логичным и эффективным способом урегулирования вопроса будет обращение непосредственно в страховую компанию, с которой вы заключили текущий договор. Там вам помогут заполнить заявление на восстановление КБМ, а затем произведут перерасчет и вернут сумму, которую вы переплатили.

Есть и альтернативные способы восстановления КБМ. Во-первых, можно написать заявление в РСА (Российский Союз Автостраховщиков), приложив к письму с заявлением копии полисов, водительских прав указанных в полисе лиц и/или паспорта собственника – но после восстановления КБМ вам все равно придется обратиться за деньгами в свою страховую компанию. Во-вторых, восстановление КБМ доступно и в электронном виде – на сайте некоторых страховых компаний и в частных онлайн-сервисах, которые легко найти в поисковике.

Потому что Указание Банка России, регламентирующее поправочные коэффициенты, гласит, что «коэффициент КБМ применяется при заключении или изменении договора обязательного страхования со сроком действия один год». Так что если вы хотите сэкономить, страховку надо всегда оформлять сразу на полный год.

Нет. КБМ «живет» год: расчет каждого последующего коэффициента проводится на основании сведений из договора ОСАГО, закончившегося не более чем за один год до даты оформления нового договора. Если же вы взяли длительную паузу, при страховании автомобиля в будущем вам присвоят третий класс страхования – то есть, коэффициент 1.

Нет. Если вам несколько лет указывали неверный КБМ, осуществить перерасчет по закончившимся договорам ОСАГО уже нельзя. Перерасчет возможен только по действующему договору – но с учетом правильного КБМ за все эти годы. Например, если по закону ваш КБМ к нынешнему моменту последовательно снизился до 0,5, а недобросовестные агенты год за годом «вписывали» вам единицу, то можно обратиться в текущую страховую компанию и вернуть себе половину стоимости действующего договора ОСАГО.

Маленькое замечание: в существующей базе договоров есть только полисы, оформленные с 2011 года.

Мы не стали включать в этот короткий материал огромные дословные цитаты и полные тексты примечаний, регламентирующих нюансы оформления страховки и расчета КБМ. Впрочем, все эти нюансы можно легко узнать, прочитав примечания к пункту 2 Указания Банка России от 19 сентября 2014 г. N 3384-У «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств». Найти полный текст документа можно, например, здесь.

КБМ и что это такое

![]()

Для подписания договора с любой страховой компанией, получения полиса, представители компании обязаны брать данные о КБМ из базы данных РСА, для расчета персональной стоимости заключения договора.

Виды КБМ

КБМ, напрямую влияет на цену оказания услуг страхования компаниями. Он варьируется в зависимости от типа вождения автомобилиста. Если владелец бывал в авариях, коэффициент повышается, что естественно повышает стоимость заключения договора со страховыми компаниями. Если наоборот, водитель в дтп не участвовал, коэффициент понижается, снижается цена на страховые услуги.

КБМ водителя

Подразделения общего коэффициента, присваивается каждому водителю, в момент получения водительских прав. Является уникальным для каждого человека.

КБМ владельца автомобиля

Еще одно подразделение общего коэффициента. При страховании автомобиля в какой-либо страховой компании, представители высчитывают отдельный коэффициент для владельца этого транспорта.

Начальный КБМ

При заключении договора о предоставлении страхования автомобиля, представители компании рассчитывают коэффициент для владельца авто на момент подписания договора.

Расчетный КБМ

Особое подразделение общего коэффициента, его применяют для расчета премии, предусмотренной договоров со страховой компанией.

Классы КБМ

КБМ подразделяется на классы. Они нужны, чтобы вычислить скидку, либо же наоборот наценку на полис. Присваиваемый класс зависит от множества факторов. К таким относятся дорожно-транспортные происшествия, количество случаев либо наоборот, их полное отсутствие. По мере накопления стажа вождения, при этом автомобиль застрахован, при отсутствии страховых случаев (аварий), каждый год повышается классность.

Как рассчитывается КБМ

Расчет коэффициента происходит по нескольким пунктам. К таким относится возраст водителя, стаж вождения, количество страховых случаев (ДТП), характеристика автотранспорта, территориальный КБМ, условия заключенного договора. КБМ является своеобразной скидкой при подписании договора со страховой компанией. В расчет берутся все нюансы, чтобы высчитать наиболее точный коэффициент.

Если водитель получил полис впервые, он получит 3 класс. Однако, если он в течение года станет участником ДТП, он не только лишится скидки на продление страховки, но и повысит ее стоимость. Так происходит только в случае обращения клиента за выплатой в страховую компанию, т.е фиксация случая в компании. Если клиент восстанавливает машину за свои средства, то коэффициент останется без изменений, а на следующий год изменится в лучшую для него сторону.

Что из себя представляет база КБМ

В некоммерческой компании «Российский Союз Автострахования» предусмотрена специальная база данных, содержащая в себе сведения о всех договорах между страховыми компаниями и их клиентами. Так же там хранятся сведения КБМ на каждого клиента страховой компании, входящей в союз РСА. Именно из этой базы представители страховой компании берут данные, для заключения договора с клиентом.

Как проверить КБМ

Процесс проверки коэффициента не является сложным процессом, делится на 2 типа. Актуальный и текущий. Текущий это тот, который был присвоен при подписании договора со страховой компанией, он указывается в полисе. Однако он может постоянно меняться, в зависимости от данных, содержащихся в системе информации (АИС) Союза (РСА). Проще говоря, зависит от аккуратности вождения.

Узнать актуальный коэффициент можно на нескольких сайтах, однако настоятельно рекомендуется пользоваться официальным сайтом РСА. Для того чтобы произвести расчет, необходимо перейти на нужную вкладку, откроются поля, которые необходимо заполнить. В них нужно ввести имя, фамилию, отчество через пробелы, дату рождения водителя, а так же остальные данные документа (паспорт, водительское удостоверение). После этого становится возможным произвести расчет.

Причины изменения коэффициента

Естественно, коэффициент не постоянный и может подвергаться постоянным изменениям согласно действующим законам. В первую очередь, постоянные коэффициент не выгоден страховым компаниям, так как выплаты по страховым случаям не уменьшаться, а стоимость договора не увеличится.

Изменение происходит исходя из нескольких пунктов. В положительную сторону он может меняться только в том случае, если водитель проявляет стремление к аккуратной, безопасной езде, т.е не становится участником дтп. В этом случае коэффициент будет снижаться, давая водителю скидку на заключения договора в следующем году (по истечению действующего полиса). В противном случае коэффициент будет наоборот повышаться, что повлечет за собой существенное повышение цены на страховые услуги.

Как восстановить КБМ

После утраты класса, коэффициента есть только один способ восстановления прежних значений — аккуратное вождение. Либо изменения можно вообще избежать, не обращаясь за выплатами в страховую компанию, восстанавливая автотранспорт своими средствами. Однако в этом случае теряется необходимость страхования как такового. За каждый год без происшествий начисляется 5% скидка, которая суммируется с уже имеющейся (система накопления).

Направление жалобы по КБМ в Союз Автострахования

В случае возникновения внештатной ситуации, к примеру при заключении договора с компанией выяснилось, что в базе данных нет сведений на водителя, заявления можно отправить на электронные адреса, указанные на официальном сайте в блоке «Электронная приемная». Для случаев, не терпящих отлагательств, предусмотрены телефоны горячей линии.

Заключение

Для сохранения коэффициента необходимо не участвовать в происшествиях, однако полностью исключить вероятность дтп невозможно, так как на дороге присутствуют и другие водители, в адекватности которых нельзя быть уверенным.