Расчет расхода пара

На предприятиях водяной пар расходуют на технологические и бытовые и силовые цели.

Для технологических целей глухой и острый пар используют как теплоноситель. Острый пар используют, например, для разваривания сырья в варильниках или нагрева и перемешивания жидкостей барботированием, для создания избыточного давления в автоклавах, а также на изменение агрегатного состояния вещества (испарение или выпаривание жидкости, сушка материалов и т.д.). Глухой пар используют в поверхностных теплообменниках с паровым обогревом. Давление пара, используемого на мясообрабатывающих предприятиях, колеблется от 0,15 до 1,2 МПа (1,5÷12 кг/см 2 ).

Для каждой технологической операции с использованием водяного пара определяют его расход по данным теплового баланса каждого теплового процесса. При этом используют данные материальных балансов продуктовых расчетов. Для периодических процессов учитывают время термообработки по каждому циклу.

В каждом конкретном случае тепловая нагрузка аппарата (затраченное тепло) может быть определена из теплового баланса процесса. Например, тепло, затраченное на нагрев продукта от начальной (tн) до конечной (tк) температуры для аппарата непрерывного действия, определяют по формуле 72:

где Q – тепло, затраченное на нагрев, Дж/с (Вт), т.е. тепловая нагрузка аппарата;

G – массовый расход продукта, кг/с;

с – удельная теплоемкость продукта при его средней температуре, Дж/кг·К;

tк, tн – начальная и конечная температура, °С;

φ – коэффициент, учитывающий потери тепла в окружающую

среду (φ = 1,03÷1,05).

Теплоемкость продукта выбирают либо по известным справочникам, либо рассчитывают по принципу аддитивности для многокомпонентных систем.

На изменение агрегатного состояния вещества (затвердение, плавление, испарение, конденсация) расходуется тепловая энергия, количество которой определяют по формуле 73:

где Q – количество тепла, Дж/с (Вт);

G – массовый расход продукта, кг/с;

r – теплота фазового перехода, Дж/кг.

Значение r определяют по справочным данным в зависимости от вида продукта и вида фазового перехода вещества. Например, теплота плавления льда принимается равной r0 = 335,2·10 3 Дж/кг, жира

rж = 134·10 3 Дж/кг. Теплота парообразования зависит от давления в рабочем объеме аппарата: r = f (Pa). При атмосферном давлении r = 2259·10 3 Дж/кг.

Для аппаратов непрерывного действия рассчитывают расход тепла за единицу времени (Дж/с (Вт) – тепловой поток), а для аппаратов периодического действия – за цикл работы (Дж). Чтобы определить расход тепла за смену (сутки), необходимо умножить тепловой поток на время работы аппарата в смену, сутки или на число циклов работы аппарата периодического действия и количество подобных аппаратов.

Расход насыщенного водяного пара как теплоносителя при условии его полной конденсации определяют по уравнению:

(74)

(74)

где D – количество греющего водяного пара, кг (или расход, кг/с);

Qобщ – общий расход тепла или тепловая нагрузка теплового аппарата (кДж, кДж/с), определяют из уравнения теплового баланса аппарата;

– энтальпия сухого насыщенного пара и конденсата, Дж/кг;

– энтальпия сухого насыщенного пара и конденсата, Дж/кг;

r – скрытая теплота парообразования, кДж/кг.

Расход острого пара на перемешивание жидких продуктов (барботирование) принимают по норме 0,25 кг/мин на 1 м 2 поперечного сечения аппарата.

Расход пара на хозяйственные и бытовые нужды по этой статье пар расходуется для нагрева воды для душей, прачечной, мытья полов и оборудования, прошпарки оборудования.

Расход пара на прошпарку оборудования и инвентаря определяют по истечению его из трубы по уравнению расхода:

(75)

(75)

где Dш – расход пара на прошпарку, кг/смену;

d – внутренний диаметр шланга (0,02÷0,03 м);

ω – скорость истечения пара из трубы (25÷30 м/с);

ρ – плотность пара, кг/м 3 (по таблицам Вукаловича ρ = f(ρ));

τ – время прошпарки, ч (0,3÷0,5 ч).

Если в уравнении принять τ = 1 ч, то расход пара определяется в кг/ч.

Расчет расхода пара по всем статьям сводят в таблицу 8.3.

Таблица 8.3 — Расход пара, кг

| Статья расхода | В час | В смену | В сутки | В год |

| Итого |

Удельный расход пара вычисляют по формуле 76:

(76)

(76)

где d – удельный расход пара, кг/т (кг/туб и т.д.);

D – расход пара, кг/ч (кг/смену, кг/сут, кг/год);

М – мощность предприятия, кг (т, туб).

Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Студалл.Орг (0.008 сек.)

Определение расхода пара на отопление здания заготовительного цеха. Определение стоимости и расхода воды на приготовление охлаждающей эмульсии для металлорежущего инструмента

Страницы работы

Содержание работы

Задача 1 Определите расход пара на отопление здания заготовительного цеха. Объём здания Vзд = 8700 куб.м. Норма расхода пара qп= 0,5 ккал/ч на 1 куб.м. объёма здания. Средняя наружная температура за отопительный период tн = — 7 º C . Внутренняя температура в здании цеха tвн = +15 º C. Продолжительность отопительного сезона 200 дней.

1. Определим отопительный период в часах: Тэф= 200 × 24 = 4800 часов

2. Определим разность температур за отопительный период :

3. Определим расход пара за отопительный период:

где qп – расход пара на 1 куб.м. здания при разности между наружной и внутренней температурами 1ºС, ккал/ч;

t о- разность температур, ºС

Тэф – продолжительность отопительного периода,ч;

i- теплосодержание пара ( принимается 540 ккал/кг)

Qп= ( 0,5 ×22 × 4800 × 8700) / 1000 × 540 = 851 т.

Задача 2 . Определите стоимость и расход воды на приготовление охлаждающей эмульсии для металлорежущего инструмента за год по механическому цеху. Вода используется на 35 станках., средний часовой расход на 1 станок составляет 1,3 л. Средний коэффициент загрузки станков 0,85. Режим работы цеха двухсменный. Продолжительность смены-8 часов. Число рабочих дней в году 254. Потери времени на плановый ремонт составляют 4%. Тариф на холодную воду для промышленных потребителей составляет 7,5 руб/куб.м.

- Определим эффективный фонд времени.

Тэф= 254×2× 8× 0,96 = 3901 ч

- Потребность в воде для приготовления охлаждающей эмульсии составит:

где qв – часовой расход воды.

Qводы= (1,3 × 3901 × 0,85×35) / 1000 = 151 куб.м.

Задача 3. Определите потребность в осветительной электроэнергии инструментального цеха, если в нём установлено 10 люминесцентных светильников, средняя мощность каждого из которых 100 Вт. Время горения светильников в сутки – 17 часов. Коэффициент одновременного горения светильников Ко = 0,75. Число рабочих дней в месяце – 22.

1. Эффективный фонд времени работы светильников составит:

2. Определим потребность в осветительной электроэнергии цеха:

Пэл = (10×100×374×0,75)/ 1000 = 280,5 КВт×ч.

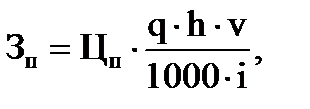

Расчет затрат на пар (на отопление и вентиляцию помещений).

Расчет затрат на пар (на отопление и вентиляцию помещений) производится по формуле:

где Цп – стоимость 1 т пара, определяется по действующим тарифам для машиностроительных предприятий на текущий год, руб./т;

q – расход тепла на 1 м 3 объема здания, q=20 ккал/ч;

h – количество часов в отопительном периоде, ч., h=5040ч;

v – объем здания, м 3 ; определяется путем умножения площади цеха на высоту цеха (высоту цеха принять равной 8 м);

i – теплота испарения, i=540 ккал/кг.

Расчет затрат на пар (на отопление и вентиляцию помещений) приведен в таблице 36.

Таблица 36 – Расчет затрат на пар (на отопление и вентиляцию помещений)

| Тип | Стоимость 1 т пара, руб./т | Количество часов в отопительном периоде, ч | Расход тепла на 1 м3 объема здания (q), ккал/ч | Объем здания, м3 | Теплота испарения, ккал/кг | Стоимость расходуемого пара на отопление, руб |

| Пар на отопление помещений | 9498,50 | 448582,58 |

Объем здания (площадь равна 1187,31 м2. Таблица «Расчет стоимости площадей») = 1187,31 *8=9498,50 м3;

Затраты =((20*5040*9498,50)/(1000*540))*253=448582,58 руб.

Сводная таблица затрат на энергетические ресурсы.

Сводная таблица затрат на энергетические ресурсы представлена в таблице 37.

Таблица 37 – Сводная таблица затрат на энергетические ресурсы

| Вид ресурса | Затраты, руб. |

| Силовая энергия | 224444,95 |

| Горячая вода на технологические нужды | 1284,18 |

| Холодная вода на технологические нужды | 21289,50 |

| Осветительная энергия | 11356,80 |

| Вода на бытовые нужды | 10786,94 |

| Пар (на отопление и вентиляцию помещения) | 448582,58 |

| Итого | 717744,95 |

2.6 Разработка сметы расходов на содержание и эксплуатацию оборудования.

Для определения себестоимости единицы продукции необходимо составить смету расходов, связанных с работой оборудования, чтобы в дальнейшем распределить эти расходы между продукцией цеха. Смета РСЭО составляется по статьям и элементам затрат. На отдельные виды изделий РСЭО распределяют пропорционально основной заработной плате основных рабочих. С этой целью определяется коэффициент КРСЭО по формуле:

где РСЭО – величина расходов на содержание и эксплуатацию оборудования, руб.;

ОЗПосн – основная заработная плата основных рабочих, руб.

Планирование РСЭО может производиться также по укрупненной методике. В этом случае изначально задается коэффициент РСЭО, в соответствии с которым все расходы на содержание и эксплуатацию оборудования распределяют на себестоимость единицы продукции пропорционально основной заработной плате основных рабочих.

Итоги расчета сметы РСЭО представлены в таблице 38

Таблица 38 – Смета расходов на содержание и эксплуатацию оборудования.

| Статьи РСЭО | Элементы затрат, руб | Сумма, руб | |||||

| Материалы | Топливо и энергия | Амортизация | Заработная плата | Начисления на оплату труда | Прочее | ||

| Основная | Дополн. | ||||||

| 1. Амортизация оборудования и транспортных средств | 6042438,2 | 6042438,18 | |||||

| 2. РСЭО оборудования и транспортных средств | 247018,63 | 1238135,56 | 123813,56 | 408584,73 | 3060307,48 | ||

| 3. Текущий ремонт оборудования и транспортных средств | 172476,3 | 4586722,96 | 458672,30 | 1513618,58 | 6731490,13 | ||

| 4. Возмещение износа МБП, инструмента и приспособлений | 86238,2 | 1028758,54 | 102875,85 | 339490,32 | 1557362,86 | ||

| 5. Внутрицеховые расходы по транспортировке и перемещению грузов | |||||||

| 6. Прочие расходы | |||||||

| Итого РСЭО | 1301469,45 | 247018,63 | 6042438,2 | 6853617,05 | 685361,71 | 2261693,63 | 17391598,64 |

| % РСЭО | 69,16% |

1. Амортизация оборудования и транспортных средств: 6042438,18 руб.;

1.1 Амортизационные отчисления оборудования 6042438,18 руб. (Таблица «Расчет годовых амортизационных отчислений основных фондов»).

2. РСЭО оборудования и транспортных средств: 3060307,48 руб.;

2.1 Материалы: стоимость вспомогательных материалов, необходимых для ухода за оборудованием и содержанием его в работоспособном состоянии 1042755 руб. (Таблица «Расчет потребности и затрат на вспомогательные материалы»);

2.2 Топливо и энергия: затраты на силовую энергию (на приведение оборудования в движение), горячую и холодную воду для технологических нужд 247018,63 руб. (Таблица «Сводная таблица затрат на энергетические ресурсы»);

2.3 Зарплата основная: зарплата вспомогательных рабочих, занятых обслуживанием оборудования – наладчик оборудования, смазчик; 1238135,56 руб. (Таблица «Расчет фонда заработной платы вспомогательных рабочих»);

2.4 Дополнительная заработная плата: 123813,56 руб.

2.5 Начисление на оплату труда соответствующим рабочим: 408584,73 руб. (Таблица «Расчет фонда заработной платы вспомогательных рабочих»);

3. Текущий ремонт оборудования и транспортных средств: 6731490,13 руб.;

3.1 Материалы, используемые при ремонте оборудования (составляют 0,5% от стоимости оборудования) 172476,3руб.;

3.2 Зарплата основная: Зарплата вспомогательных рабочих ремонтной группы – слесарь-ремонтник, электрогазосварщик, станочник широкого профиля, электромонтер; 4586722,96 руб. (Таблица «Расчет фонда заработной платы вспомогательных рабочих»);

3.3 Дополнительная заработная плата: 458672,30 руб.

3.4 Начисление на оплату труда соответствующим рабочим: 1513618,58 руб. (Таблица «Расчет фонда заработной платы вспомогательных рабочих»);

4. Возмещение износа МБП, инструмента и приспособлений: 1557362,86 руб.;

4.1 Материалы: Амортизация малоценных и быстроизнашивающихся инструментов и приспособлений 86238,2 руб. (Таблица «Расчет годовых амортизационных отчислений основных фондов»).

4.2 Зарплата основная: зарплата вспомогательных рабочих инструментальной группы – слесарь-инструментальщик, кладовщик; 1028758,54 руб. (Таблица «Расчет фонда заработной платы вспомогательных рабочих»);

4.3 Дополнительная заработная плата: 102875,85 руб.

4.4 Начисление на оплату труда соответствующим рабочим: 339490,32 руб. (Таблица «Расчет фонда заработной платы вспомогательных рабочих»);

Процент РСЭО: %РСЭО=17391598,64/25145801,7 *100=69,16%